こんにちは。ちぃです。

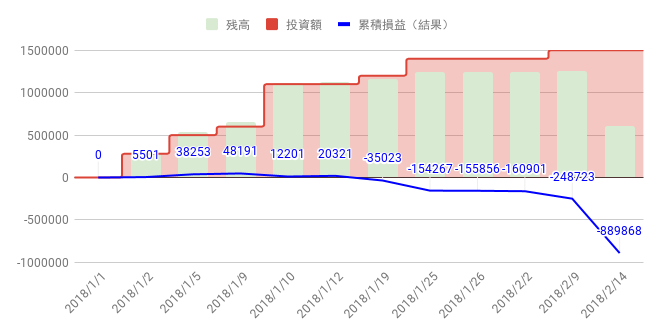

2018年の結果をご覧になった方、ひどいものをお見せしてごめんなさい。

安全志向のトレードを確立しておきながら、その裏でボロボロという、おバカな姿を晒したのは、みなさんの反面教師になるため。

そういうことにしておいてください。

しかし! 私はそのままでは終わりません。

今回は成長した姿をお見せしますよ!

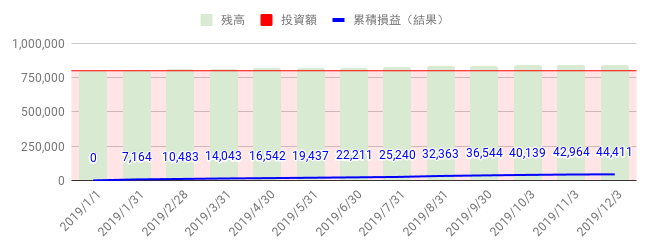

2019年のFXの結果

2019年はその反省を生かし、堅実な運用を果たしました。

リスクもちゃんと見直し、リーマンショック級の暴落が起きても(1ドル75円以下に落ちても)大丈夫、という投資額を設定しました。

詳細はあとにして、結果から見てみましょう!

結果は+44,411円(年利 5.6%)、

スワップ益9,017円を含めて+53,428円(年利 6.7%)になりました。

今回は最初から投資額を80万に設定していましたので、見どころは青い線だけです。

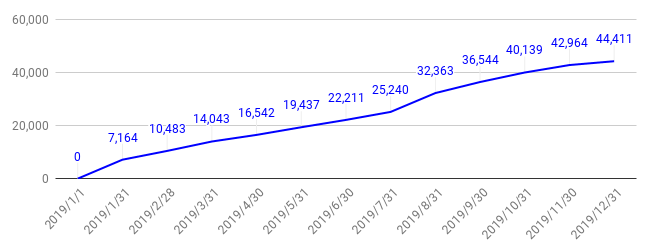

ちょっと見難いので拡大してみましょう。

きれいに伸びてますね。

実はこの年、8月頃に少し大きな下落があり、世間では悲鳴が聞こえていましたが、全く怖くありませんでした。

さざ波一つ起きません。

いや、逆に8月は利益が少し上がっていますよ?

リスク計算して堅実な投資額に設定した場合、FXの弱点が利点に変わります。

多少の暴落や暴騰ではびくともしないばかりか、むしろ利益が出るという不思議。

堅実なFX運用。その内訳は?

では、具体的な建玉の内訳をみてみましょう。

対象はドル円です。

今回は、112円~103円(平均107.5円)へ均等に18000通貨(100通貨×180玉)投じました。

9円に対して18000通貨なので、1円あたり2000通貨、0.1円あたり200通貨、0.05円あたり100通貨です。

マネーパートナーズのFX nanoは売買の最小単位が100通貨(100ドル)なので、ここまで細かくできました。

つまり、

103.000で買って103.200で売る。

103.050で買って103.250で売る。

103.100で買って103.300で売る。

103.150で買って103.350で売る。

:

111.800で買って111.000で売る。

111.850で買って111.050で売る。

111.900で買って112.100で売る。

111.950で買って112.150で売る。

といった形です。上記は8玉分しか書いていませんが、全部で180玉分です。

さらに、連続予約注文という半自動で売り買いをする機能を利用して、2週間に1回くらい再設定する、というお手軽な運用にしました。

この様な形は、世間のトレーダーとはだいぶ違うやり方です。

普通のトレーダーは、常時、あるいは定期的に(1日に1回とか)レートをチェックして、値動きや買い時や売り時を予想して、タイミングを見計らって取引をします。

しかし、私は前年の経験から、「予想なんてムリ」「寿命が縮むわ」という結論に至ったので、この普通のやり方を捨てました。

最初から全ての売り買いルールを定めて、そのルールに従って粛々と取引を行います。

ですので、連続予約注文という半自動で売り買いをする機能が利用できます。

途中で暴落が起きようとも、暴騰が起きようとも、一切気にしません。

気にしたら負けです。

「気にしたら負け」というのは冗談ではありません。

何が起こっても気にしなくて済むように、リスクを抑える、というところがポイントです。

どのくらいリスクを抑えたかというと。

「例え、リーマンショック級(1ドル75円)の暴落が起きても、資金80万で耐えられる」

とういうリスク許容度に設定しました。

どうやって堅実な数字を出すか? 最初に決めるのは資金額

ようやく本題です。

話したかったのはココです。

ここまで読んで頂いてありがとうございます。

きっと不幸な人が減るはず……!!

さて、では、どうやってリスクを抑えた設定にするか、具体的な手順を説明しましょう。

- 資金の額を定めます

- ターゲットを見定めます

- 暴落の想定範囲を定めます

- FX会社や証券会社のルール(計算方法)を確認します

- いくらまで掛けて良いか(暴落に耐えられるか)逆算します

まずは、用意できる資金の額を定めます。

用意可能な金額の100%という意味ではありません。

「この資金なら、万一無くなっても我慢できる。平静でいられるかは怪しいが、決して取り乱すほどではない」という額です。

普通の人は、貯金の1割~2割程度だと思います。強心臓の人でも3割程度です。

私は、普通の人よりヘタレなので、1割未満です。

「精神論?資金力や生活力次第では?」と思う方もおられるかもしれませんが、

ここは精神力で判断するのが正しいと思います。

なにしろ、これからあなたは体験するのですから。

FX会社に預けた資金が半減したり、無くなりかける様を。

必ず暴落は起きます。

歴史が証明しています。

過去にはリーマンショックを超える暴落が何度もありました。

世の中が改善されていても、リーマンショックを超える暴落が無いとは到底思えません。

その時、あなたは選択を迫られます。

資金を増資するか、資金を手放すか。

平静でいられなければ、とても判断できませんよね?

貯金が十分に残っていなければ、増資という選択肢すら許されません。

平静でいられれば、暴落が起き始めたところで損切りすることもできます。

しかし、その額があまりにも「大きく見えて」しまうと、コワくて損切りなどできません。

ですから、精神的な問題です。

あなたが「大した額じゃない」と思える資金額にしなければなりません。

怖がることはありません。

小さくすれば良いだけのことです。

次に決めるのはターゲットや暴落の想定範囲など

さて、資金を定めたら、そこから逆算していきます。

- 資金の額を定めます

- ターゲットを見定めます

- 暴落の想定範囲を定めます

- FX会社や証券会社のルール(計算方法)を確認します

- いくらまで掛けて良いか(暴落に耐えられるか)逆算します

まず、投資対象のチャートを眺めて、適当にターゲットを見定めます。

ターゲットというのは、投資対象の変動幅とその中央値です。

前年の私の例で言うと、2016年くらいから2017年のドル円相場のチャートを眺めて、

「だいたい103円~112円くらいに集まってるよねー?」

という感じでした。

ここは、あえて「適当」に決めます。

なぜなら、どうせ「当たらないから」です。

素人が値動きを見定めるとか予想しようとかムリです。

というか、プロだってみんな負け越してます。

「プロは、予想を外しても利益を出す。ゆえにプロ」。

素人の我々もあやかりましょう。

- 資金の額を定めます

- ターゲットを見定めます

- 暴落の想定範囲を定めます

- FX会社や証券会社のルール(計算方法)を確認します

- いくらまで掛けて良いか(暴落に耐えられるか)逆算します

もう一つ適当に、暴落の想定範囲を定めます。

昨年の私の場合は、「リーマンショック級はまた来そうだけど、そのくらいは耐えたいなー」と考えて、

ドル円が75円に落ちるケースを想定しました。

これこそ、予想できるわけもなく。

適当に決めることすら難しかったので、過去の値から適当に拾うしかありません。

- 資金の額を定めます

- ターゲットを見定めます

- 暴落の想定範囲を定めます

- FX会社や証券会社のルール(計算方法)を確認します

- いくらまで掛けて良いか(暴落に耐えられるか)逆算します

最後に、FX会社や証券会社の「拠金維持率」の計算式と「ロスカット率」を調べます。

「ヘルプ」や「良くある質問」「要綱」などに載っています。

(載っていない証券会社はキケンなので、絶対に使ってはいけません。)

証拠金維持率がロスカット率を下回ると、全て決済されて損失が確定するので、そうならない様に余裕をもっておく必要があります。

例えば、ロスカット率が100%だとしたら。

証拠金維持率が200%以上をキープするようにコントロールしてしまえば、何も心配いらないわけです。

計算式などはだいたい下の様な感じだと思いますが、FX会社によって異なりますし、変動する物もあるので、あくまでも参考と思ってください。

ロスカット率 = 100%

証拠金維持率 = 純資産÷建玉必要証拠金×100

建玉必要証拠金 = 建玉数量×平均建値(平均値)÷レバレッジ

建玉数量 = 売買する通貨の量(買ったまま保持する最大量)

純資産 = 資金-評価額(現在の含み損)

評価額(暴落時の含み損)=(暴落時の値 - 平均値)×建玉数量

評価額の例:(75-107.5)*18000 = -585000

「必要証拠金」などは常に変動するので、余裕を持たせておく様に注意してください。

私の場合は、暴落局面に入ったらロスカット率すら変わるかもしれない、と思って更に余裕を待たせています。

最後に「いくらまで掛けても良いか(暴落に耐えられるか)」を逆算

これらの計算式にターゲット(103円~112円)の平均値(107.5円)を当てはめて、

「用意した資金で証拠金維持率200%を下回らないためには、いくらまで掛けられるのか?」を求めます。

- 資金の額を定めます

- ターゲットを見定めます

- 暴落の想定範囲を定めます

- FX会社や証券会社のルール(計算方法)を確認します

- いくらまで掛けて良いか(暴落に耐えられるか)逆算します

(資金+(暴落時の値-平均値)×建玉数量)÷(平均値×建玉数量÷25)=証拠金維持率

(800000+(75-107.5)*n)/(107.5*n/25)=a

……ちょっと私にはムツカシイので、エクセルで計算しました。

建玉数量 n を入れると、証拠金維持率 a が出るみたいな感じで。

(資金+(暴落時の値-平均値)×建玉数量)÷(平均値×建玉数量÷25)=証拠金維持率

(800000+(75-107.5)*18000)/(107.5*18000/25)=278%

結果、建玉数量 18000 で 証拠金維持率 278%

まあ、だいたいこんな感じです。

平均107.5円で18000通貨まで買っても、75円というリーマンショック級の暴落に耐えられるという計算ができました。

そんなわけで、112円~103円(平均107.5円)へ均等に18000通貨を投じた2019年でした。

2019年はリスクを下げたこともあり、利益は+53,428円(年利 6.7%)とイマイチでした。

2週間~1ヶ月に1回くらいしかチェックしなくて済んだので、気楽でしたが。

もうちょっと頑張っても良かったかな?

と思ったので、2020年は更なる改善に取り組んでいます。

- 完全に均等にするのではなく、ターゲット付近の建玉を厚くする。

- ターゲットの外にも薄く建玉を置いて、少し大きな値動きがあっても

余さず利益を頂戴する。

…などなど。

もう少し落ち着いたらレポートします!

お楽しみに!

おススメのネット証券会社/FX会社です。

3年間近くになりますが、ずっとマネーパートナーズのFXを使ってます。100通貨単位で扱えます。今のところ最も操作性が良い画面だと思います。

SBI証券はFXだけではなく株やNISAなどほとんどの投資商品を扱っていて、全てネットに対応していて、業界最大手で安心感も抜群だったので、最初に選びました。現在もNISAなどで利用していますし、新しい投資にチャレンジする時はだいたいSBI証券でスタートします。

街角の証券会社の窓口に行ってはダメですよ? 手数料とかグリグリとられますから。

難しくありませんから、手数料がほとんどかからないネットの証券会社やFX会社を活用しましょう。